热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

作家 | 中信建投期货 辩论发展部 石丽红

辩论助理涂标

本讲明完成工夫 | 2025年7月15日

蹙迫指示:本讲明不雅点和信息仅供允洽证监会允洽性经管规定的期货交游者参考。因本平台暂时无法开发拜谒斥逐,若您并非允洽规定的交游者,为法例交游风险,请勿点击稽查或使用本讲明任何信息。对由此给您酿成的未便暗意至意歉意,感谢您的相识与配合!

2025年7月15日,中国国度疏通人与澳大利亚总理举行会晤。澳大利亚疏通人暗意,愿“共同调整解放交易和寰球交易组织法令”,并“撑握中国担任2026年亚太经合组织人”,开释经贸端善意。连年来,我国如故接踵取消对澳大利亚大麦、葡萄酒等农作物经营居品的反推销税,但对澳菜籽的杂诽谤题尚未取得惩办。最近,市集就澳菜籽入口议题再次张开商议,激励后期菜系供应缓缓规复预期。另一方面,由于7-9月菜籽、菜油到港预估的环比减少,市集同期对三季度菜系品种去库不雅点握有柔和。

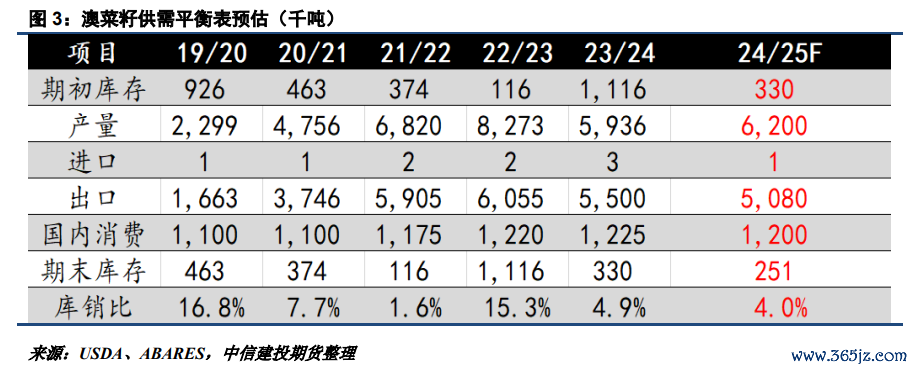

澳菜籽供应后劲:旧作可售未几,新季暂不决产

供应:

24/25年度,澳菜籽期初库存33万吨,产量按620万吨,可供应量650万吨左右。

需求:

24/25年度截止到4月,澳大利亚累计出口336万吨,5-6月预估出口在100万吨,预测澳菜籽累计出口如故超越440万吨。

澳菜籽国内用量120万吨,平均一个月10万吨。当今未必消费70万吨。

澳菜籽累计消费如故有510万吨,接下来还有140万吨旧作不错消费。7-11月平均一个月消费28万吨,去掉一个月内需10万,可供出口部分月均18万。

论断:当今欧盟价钱仍优于中国市集,重复巴基斯坦规复澳菜籽入口,预估24/25年度澳菜籽莫得太多对华出口后劲。

新季:25/26年度方面,暂时预估澳菜籽产量600万吨,若结转库存20万吨,则总供应620万吨。欧盟方面由于产量规复,对澳大利亚菜籽入口需求或着落,按照200万吨预估,重复澳大利亚内需120万吨不变,则澳大利亚对其他国度出口后劲在300万吨。中国需要与阿联酋、巴基斯坦、日本等其他区域参与竞争。

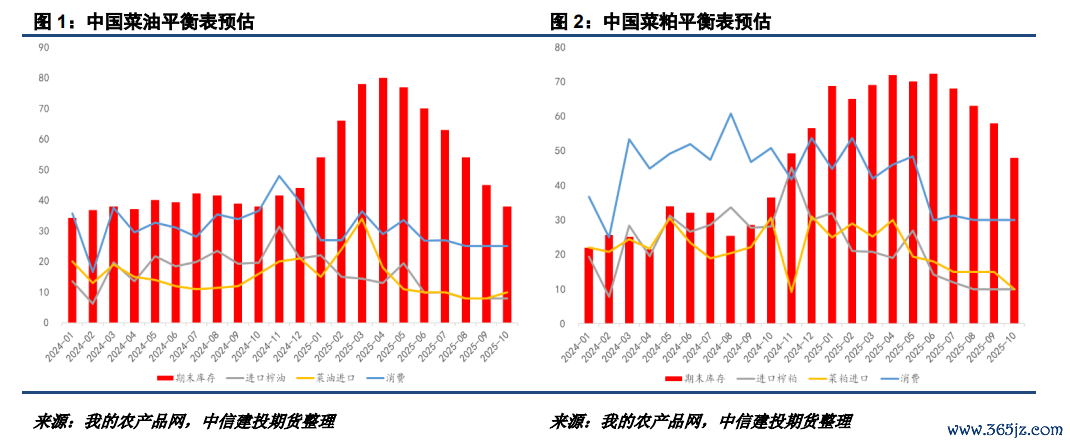

中国供需容貌:

入口估值:

近期8月迪拜菜油成交价cnf1105,入口本钱在9550元/吨左右,华东三菜8-9基差09+160,入口端并无清醒利润。且俄罗斯菜油基本售罄,迪拜菜油自己供应有限,10-11月船期cnf报价如故来到1110。

澳菜籽10月船期cnf参考价595,参考榨利150元/吨,最早插足中国工夫或在11月,01合约或有估值下杀压力。

供应数目:

菜籽端,当今7-9月月均入口2.5船左右,压榨在3船左右,四季度无清醒指引。

菜油,三季度月均到港可能10w吨左右。菜油月均供应在18万吨左右。

菜粕,三季度月均到港可能15w吨左右。菜粕月均供应在25万吨左右。

菜油表需保守预估25万吨,若储备月均轮出数目未几,则菜油后期去库标的明确。

菜粕表需保守预估30万吨,但其中掺混俄罗斯、印度等不成用于交割的非标品,09合约最大问题在于国内的交割品数目,澳菜籽影响比拟有限。

1-5月海关隘径累计入口菜籽172万吨,同比着落9万吨。数目相对康健,但后期到港预期偏少。另外,当今入口菜籽压榨厂停机多量,压榨节律偏慢,4-6月压榨菜油产量42.3万吨,同比着落11万吨。

中澳菜籽交易后劲:

从出口主义地数据看,澳洲菜籽对欧洲的出口占比最大致60-70%。欧洲、日本、阿联酋总共占比超80%,巴基斯坦也增长迅猛。澳大利亚不是中国菜籽的主要开首地。

据海关隘径,2014年中国入口澳菜籽53.5万吨,为积年之最。而后,中澳关系恶化,20/21年度中国对澳籽的入口量缩至不足10万吨。

论断:

澳菜籽对单边影响比拟有限,但可能影响9-1菜油月间价差走势,对菜粕影响较小。

近期菜油现货成交清淡,7月10日储备菜油竞价销售整个流拍,江苏三菜参考起拍价09+80,安徽09+120,贵州09+0,云南09+150。但另一方面,华东三菜7月基差09+150,8-909+160,保管相对坚挺。

在操作上,由于去库预期的存在,以及入口估值的相对坚挺,咱们倾向于oi9-1月间价差能够逢低作念多,但卑劣接收过程如实有限,上方瞎想力暂有限,区间参考(30,150)。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 云开体育